ニュージーランドを中心に貿易・物流・サービス・検査の自動車関連総合サービスを提供するオプティマスグループ

オプティマスグループ(9268)の業績進捗・市場環境・中期成長戦略についてまとめました。

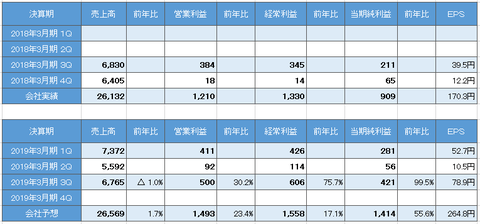

業績進捗

四半期ごとの業績

-

通期下方修正(2018/12/14)

理由:中古車輸出台数の減少に伴い物流事業における輸送台数、検査事業における国内検査台数の減少を見込むため

-

前年対比では中古車輸出台数は減少傾向、2Qの中古車輸出台数半減は一過性(2Qカメムシ問題の影響によるニュージーランドにおける流通プロセスの停滞や台風の影響により中古車輸出台数は大幅減少)

-

特別利益(本社ビル売却)は4Q計上予定、当期純利益は一過性

-

熱処理施設の稼働開始(2018/9〜)検査期間:毎年9/1〜4/30

-

自己株式の取得(100,000株上限)期間:2019/2/18〜4/26

2Qの中古車輸出台数半減は一過性だとしても前年対比で減少傾向なのはやっぱり気になる...

中古車輸出台数が売上・利益を大きく左右するから販売台数減少は致命的だな

オプティマス、もうだめかな・・・

自動車ローン事業やレンタカー事業が拡大すればコア市場(NZ)も見込みはあるぜ

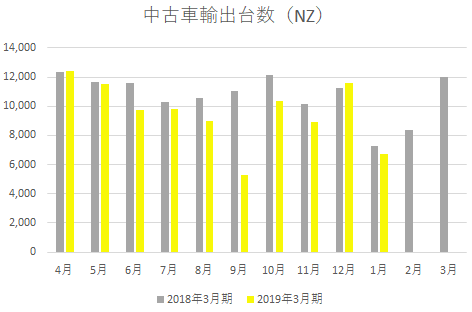

市場環境

中古車輸出台数(NZ)

1Q(4〜6月)減少

2Q(7〜9月)大幅減少*

3Q(10〜12月)減少

4Q(1〜3月)今ココ

*2Qカメムシ問題の影響によるニュージーランドにおける流通プロセスの停滞や台風の影響により中古車輸出台数は大幅減少(9月)

前年対比では減少傾向となってるから中古車輸出KPIは引き続き注視しとこう

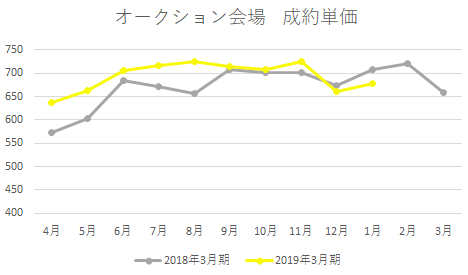

中古車オークション成約単価

1Q(4〜6月)上昇

2Q(7〜9月)上昇

3Q(10〜12月)前年通り

4Q(1〜3月)今ココ

2Q は自然災害も多くて上昇してたけど2Q以降はオークション成約単価は落ちついている

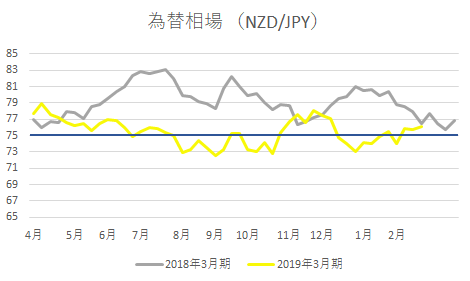

為替相場(NZD/JPY)

2018年3月期1Q(4〜6月)Ave 78.54

2019年3月期1Q(4〜6月)Ave 76.77

2018年3月期2Q(7〜9月)Ave 81.06

2019年3月期2Q(7〜9月)Ave 74.68

2018年3月期3Q(10〜12月)Ave 78.50*

2019年3月期3Q(10〜12月)Ave 75.25*

*期中平均はヤフーファイナンスの時系列データを元に作成したため会社発表の資料とは若干異なります

1Q(4〜6月)円高

2Q(7〜9月)大幅な円高

3Q(10〜12月)円高

4Q(1〜3月)今ココ

4Qは1、2月円高、3月は通年並みに戻ってきたけど引き続き注視しておきます

中期成長戦略

出典:オプティマスグループ(9268)2019年3月期 第2四半期決算説明会資料

自動車ローン事業:拡大余地あり

レンタカー事業:レンタカー事業を行うUSAVEを買収(2019/4/1予定)

UR(観光客需要)+USAVE(国内需要)により収益の拡大をはかる

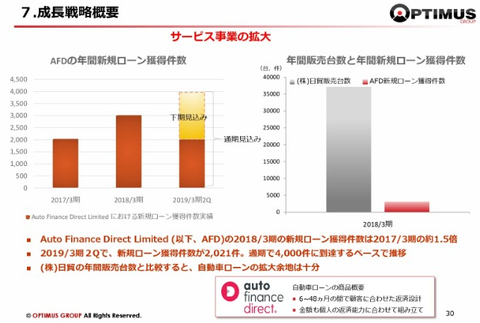

自動車ローン事業は新規ローン獲得件数が2017年からみてもしっかり伸展してる

自動車ローン事業とレンタカー事業の拡大は見込めるかも

新市場(オーストラリア)

オーストラリアで30年ぶりの大幅法改正(2019/12予定)

2019/12の自動車基準法改正法施行に向けて事業参入・拡大の準備を進める

自動車基準法改正法施行では全車両検査の義務化が検討されるとか今後の成長戦略に大きく関わってきそう

オーストラリアの中古車輸出の拡大緩和は厳しそうだけど...

まとめ

現状では市場環境も業績進捗も良好とは言えません。

業績進捗は前期4Qのカメムシ問題、今期2Qの天災、特別利益等あるため前年比較は難しいです。

現状、前年対比で中古車輸出台数が減少しているため引き続き月次KPIを注視しておきたいです。

中期成長戦略はコア市場(ニュージーランド)、新市場(オーストラリア)ともに長期的には攻略できると思います。

しばらく鈍・忍・観で経過を見守りたいと思います

↓応援お願いします♪